(封面与文章无关)

Alice正在愉快的玩耍,这时她遇到了一些问题

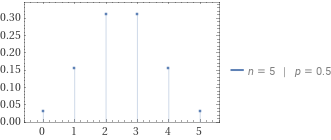

二项分布

Alice有 $n$ 个灯泡,其中每一个打开的概率均为 $p$,相反关闭的概率均为 $q$,现在问题来了,Alice(为什么又是她)想要知道其中 $m$ 个开关同时打开的概率 $P(m)$ 为多少

显然这个问题是非常容易解决的。每个开关只能处在打开或关闭两种状态中的一种,那么既然 $m$ 个打开,剩下 $n$ 个则必然关闭,让我们来看看,这种情况下的概率显然是 $p^mq^{n-m}$,但这就是全部可能了吗?考虑以下情况,两个并排的开关可以处在 开关 的状态,亦可以处在 关开 的状态,这显然算两种。因此,我们不仅要考虑有$m$ 个开关打开,亦要考虑哪$m$ 个开关打开。对于后者,可以使用组合来处理,即从 $n$ 个开关中抽 $m$ 个打开。

最终,我们可以得到 $P(m)=\mathrm{C}_{n}^{m}p^mq^{n-m}$,这即是二项分布。

为了简化使用,我们将二项分布记作 $B(n,p)$,这个函数的图象类似于下图

一些扩展

Alice 可不仅仅满足于此,她和 Bob(哦!天呐)研发了一种特殊的开关,现在它不仅可以开关,还可以既开又关了,对于这种有三个状态的开关,又该怎么计算呢?

让我们假设有 $s$ 个开关打开,$t$ 个开关关闭吧,暂且不考虑既开又关的开关。显然 $P(s)=\mathrm{C}_n^sp^sq^t$,如果稍稍化简可以得到 $P(s+t)=\frac{n!}{s!\times{t!}}p^sq^t$。凭借惊人的注意力,你应该可以注意到,如果我引入了既开又关的开关后,概率的表达式可以写作 $P(s+t+u)=\frac{n!}{s!\times{t!\times{u!}}}p^sq^tr^u$,事实上的确如此。

当然,如果有一天 Alice 发明了更加抽象的开关,它依然可以用类似的方法来计算

泊松分布

毕竟那可是 Alice 与 Bob!没有什么是他们干不出来的。

事情逐渐抽象了起来,Alice 用 LED 灯带替换掉了原来的白炽灯。现在可不再是 n 个开关了,而是一整条灯带!Alice 使用原力(?)让 LED 灯带中的很少的点亮起来,不过原力有限,平均下来 Alice 只能让 $\mu$ 个点亮起来。Alice 依然想知道她让 $k$ 个点亮起来的概率。

额,似乎有些麻烦。不过没关系,让我们先看看简单点的情况。如果这条灯带有 $n$ 个点构成,我们依然可以用二项分布来解决

$$ P(x=k)=\mathrm{C}_n^mp^mq^{n-m} $$

但是拜托,这可是 LED 灯带欸,它可有很多很多个点,或者说……无穷多个?

对啦!那么现在我们就可以写出这个式子

$$ \begin{align} P(x=k)&=\lim_{n\rightarrow\infty}\mathrm{C}_n^mp^mq^{n-m}\\ &=\lim_{n\rightarrow\infty}\frac{n!}{\mu!(n-\mu)!}(\frac{\mu}{n})^\mu(1-\frac{\mu}{n})^{n-\mu}\\ \end{align} $$

使用一些超纲的知识,我们最终可以知道

$$ \begin{align} P(x=k)=\frac{\mu^k}{k!}e^{-\mu} \end{align} $$

稍稍修改一下,把 $\mu$ 换成 $\lambda$

$$ \begin{align} P(x=k)=\frac{\lambda^k}{k!}e^{-\lambda} \end{align} $$

这即是泊松分布的表达式

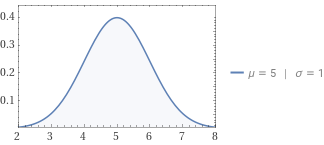

正态分布

无所不能的 Alice 又有了更多的问题,在刚刚的情况下,Alice 还想知道有 $k$ 个点不亮的概率。

嗯?这看上去还是一样的欸。但是,在刚刚的情况下,只有很少的点是亮的,而不亮的点却非常多,而这会带来非常大的困扰。二项分布仅仅只在离散的情况下适用,在刚刚点很少时,我们可以将它们看作 $n$ 很大的离散变量(事实上我们也的确是这样做的)。不过现在要考虑的点非常多,我们再也不能将它们看作离散的了,它们应当是连续变量。

那么,怎么办呢?

没事,我们还有 Bob!刚刚学完概率学的 Bob 告诉我们,对于连续随机变量,它们应当满足大名鼎鼎的 正太正态分布。

Bob 还非常好心的告诉了我们正态分布表达式,因为这超出了我们所能推导的范围

$$ f(x)=\frac{1}{\sigma\sqrt{2\pi}}e^{-\frac{(x-\mu)^2}{2\sigma^{2}}} $$

那,这又代表了什么呢?

首先,正态分布的图像是一个概率密度曲线。相比于一般的概率分布函数,它最大的特点是连续曲线,这也就意味着,我们可以通过积分的方式,求出一段区间的概率,而这是概率分布函数所不能的(拜托,人家都不连续,求区间概率有什么用啊)

其次,式中的 $\sigma$ 指的是总体中的标准差,在此处的情景下,它指的是整条 LED 灯带上,不亮的点的数量的方差。你可能会疑惑,为什么会有这个方差呢?别忘了 Alice 并不能确保每次点亮的点数量不变

然后 $\mu$ 呢?这是总体平均数,对象仍然是整条 LED 灯带上不亮的点,不过这次求的是平均数。

好啦,现在你已经明白了正态分布的函数与什么有关,类似于二项分布,让我们将它写作 $N(\mu,\sigma^2)$,来看看它的图像吧!

更进一步

Alice 现在终于满足了,不过她仍然想要继续研究一下如此有趣的正态分布,因此她提出了几个问题

Bob说用它可以计算区间概率,该怎么算呢?Bob好像说过要用积分,但是我不会欸,可以不用吗? 让我们一步一步来,对于第一个问题,我们只需要把这整个区间内的概率加起来,也就是说 $$ P(a<x<b)=\int_a^bf(x)\mathrm{dx} $$

Alice 面漏难色,她说她不会积分,让我们试试用其他方式。

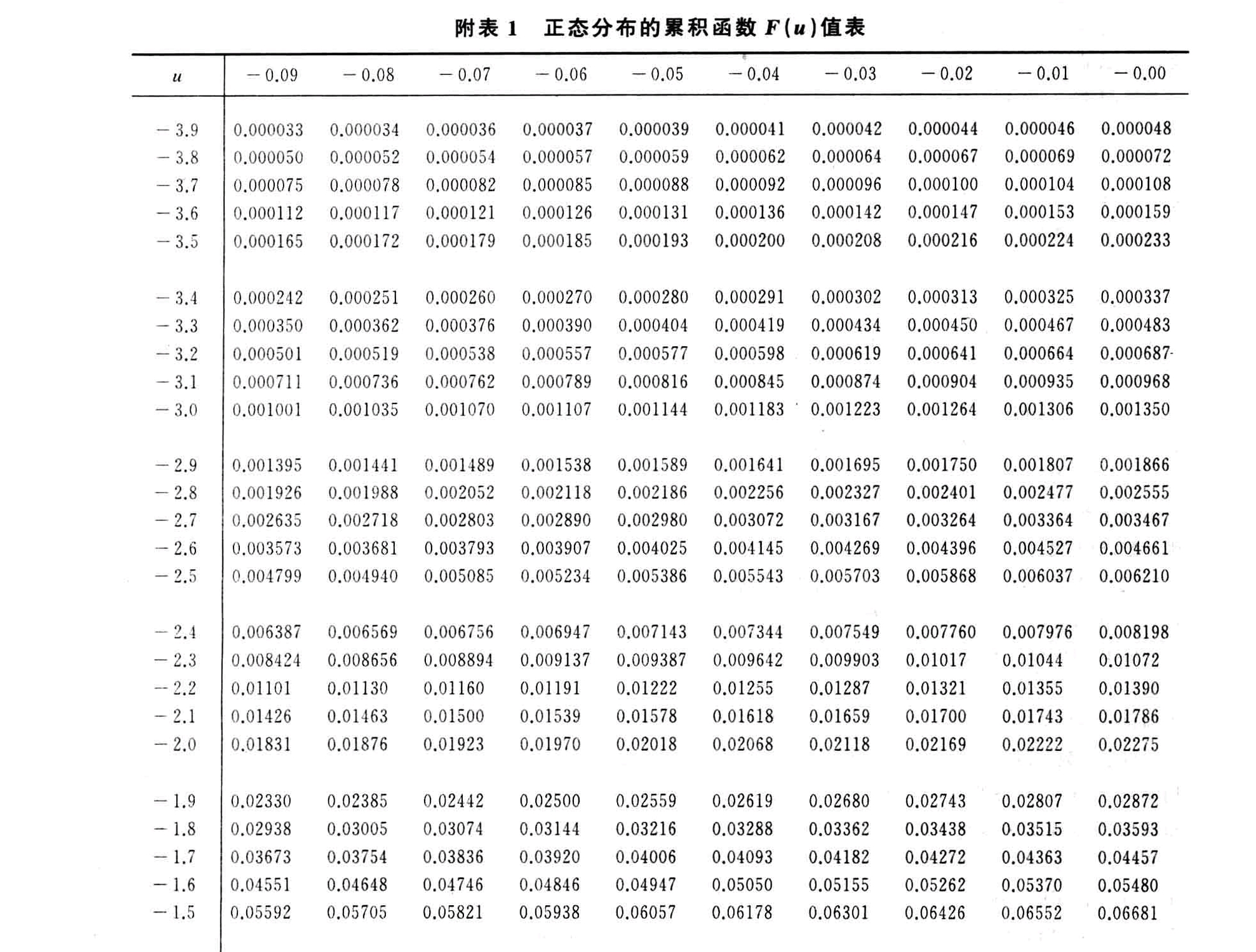

嗯,好吧。也许我们可以帮她提前算出来。让我们定义正态分布的概率累积函数,也就是把 $u$ 之前的概率全部累积起来

$$ F(u)=\int_{-\infty}^uf(x)\mathrm{dx} $$

这样的话,我们就能稍稍偷点懒呐。

$$ \begin{align} P(a<x<b)&=\int_a^bf(x)\mathrm{dx}\\ &=\int_{-\infty}^bf(x)\mathrm{dx}-\int_{-\infty}^af(x)\mathrm{dx}\\ &=F(b)-F(a)\\ \end{align} $$

Alice 有疑问了,正态分布 $N(\mu,\sigma^2)$ 可是有两个变量诶,难道对于每一个组合,我都需要重新计算 $F(u)$ 吗?

确实,Alice 的疑问不无道理。也许我们可以……只算一个,尽可能把其它情况套上来?试试就试试。

首先我们得挑一个 $F(u)$ 来算,干脆就算 $N(0,1)$ 时的 $F(u)$ 吧!这时应该是一个比较特殊的情况。

接下来有了 $F(u)$,我们得开始思考怎样用它来表示所有。假设我们现在有一个正态分布 $N(\mu,\sigma^2)$,让我们尝试把它变成 $N(0,1)$。平均数 $\mu$ 应该是比较好处理的

$$ \begin{align} \mu&=\frac{\sum\limits x}N\\ \mu-\mu&=\frac{\sum\limits x}N-\mu\\ 0&=\frac{\sum\limits x-N\mu}N\\ 0&=\frac{\sum\limits (x-\mu)}N \end{align} $$

这就是说,我们只需要让总体中的每一个元素减小 $\mu$ 就行。接下来就该方差 $\sigma^2$ 了

$$ \begin{align} \sigma^2&=\frac{\sum\limits((x-\mu)-\mu)^2}{N}\\ \frac{\sigma^2}{\sigma^{2}}&=\frac{\sum\limits((x-\mu)-\mu)^2}{N\sigma^2}\\ 1&=\frac{\sum\limits(\frac{{(x-\mu)-\mu}}{\sigma})^2}{N}\\ \end{align} $$

很棒,$\mu$ 和 $\sigma^2$ 都搞定了, 让我们回过头看看我们都对 $x$ 做了什么,把它减个 $\mu$ 再除个 $\sigma$,也就是 $\frac{x-\mu}{\sigma}$。最后得到的这个式子可以直接带进 $N(0,1)$ 的概率累积函数。看上去我们的操作会影响它的结果?其实不会,我们只改变了 $x$ 的大小,并没有影响它们的分布,所以概率是不变的。这意味着很关键的一点

$$ F_{N(0,1)}(u=\frac{{x-\mu}}{\sigma})\Leftrightarrow F_{N(\mu,\sigma^2)}(x) $$

因此,我们称刚刚的操作为正态分布标准化,$u=\frac{{x-\mu}}{\sigma}$ 为标准正态离差,而 $N(0,1)$ 则是标准正态分布。

现在,我们就可以进一步简化之前的式子

$$ \begin{align} P(a<x<b)&=F_{N(\mu,\sigma^2)}(a)-F_{N(\mu,\sigma^2)}(b)\\ &=F_{N(0,1)}(\frac{a-\mu}{\sigma})-F_{N(0,1)}(\frac{b-\mu}{\sigma}) \end{align} $$

有了这个式子之后,我们只需要再配上一张 $F(u)$ 值表就可以轻易求得我们想要的区间概率

t 分布

在学习了正态分布过后,Alice 信心满满的开始了实践,她想对一些样本进行计算 $N(\mu_{\overline x},\sigma_{\overline x}{}^2)$。好景不长,刚开始她就遇到了一个致命的问题。正态分布 $N(\mu_{\overline x},\sigma_{\overline x}{}^2)$ 中的 $\sigma_{\overline x}{}^2$ 是所有可能的样本的方差,可是,我们怎么知道呢?Bob 告诉 Alice,不知道的话也可以用 $\sigma^2/n$ 计算,可是,我们还是不知道啊!

Alice 看了看手上的数据,似乎已知样本的方差 $s^2$ 可以代替 $\sigma^2$,不过式子得稍稍修改一下成 $N(\mu_{\overline x},{s^2/n})$。但她也清楚的知道,这样做的话,在样本容量较小的时候误差会很大。怎么办呢?Bob 突然想起来,这个问题前人也有研究过,并且提出了解决方案——$t$ 分布

让我们来看看吧!首先,按照刚刚的思路,我们改变了一下正态分布的参数,这也就意味着我们的标准化也有了变化。

$$ \begin{align*} u&= \frac{\overline x-\mu_{\overline x}}{\sigma/\sqrt{n}}\approx\frac{\overline x-\mu_{\overline x}}{s/\sqrt{n}} \end{align*} $$

注意到只有当 $n$ 较大时(通常以 $30$ 为界)约等号才成立,在较小时则不成立。那,它又等于什么呢?干脆直接起名叫 $t$ 吧!

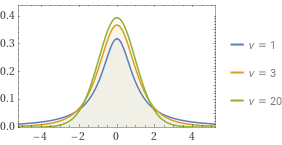

按照 Gosset 的理论,其实 $t$ 也满足特定的分布,也就是 $t$ 分布。

$$

f(t)=\frac{{\Gamma(\frac{{df+1}}{2})}}{\sqrt{\pi df}\Gamma(\frac{df}{2})}(1+\frac{t^{2}}{df})^{\frac{-df+1}{2}}

$$

哇,好复杂!别慌,让我们看看,整个式子里除了 $t$ 以外,就只有 $df$ 一个参数。$df$ 即是自由度,指在一定约束条件下,可以自由取值的变量的个数。来看看图吧(图中 $v$ 即指自由度)!

嗯?长的好像正态分布。事实上,当 $df\rightarrow\infty$ 时,$t$ 分布趋近于正态分布。

OK,问题解决了!不过当

嗯?长的好像正态分布。事实上,当 $df\rightarrow\infty$ 时,$t$ 分布趋近于正态分布。

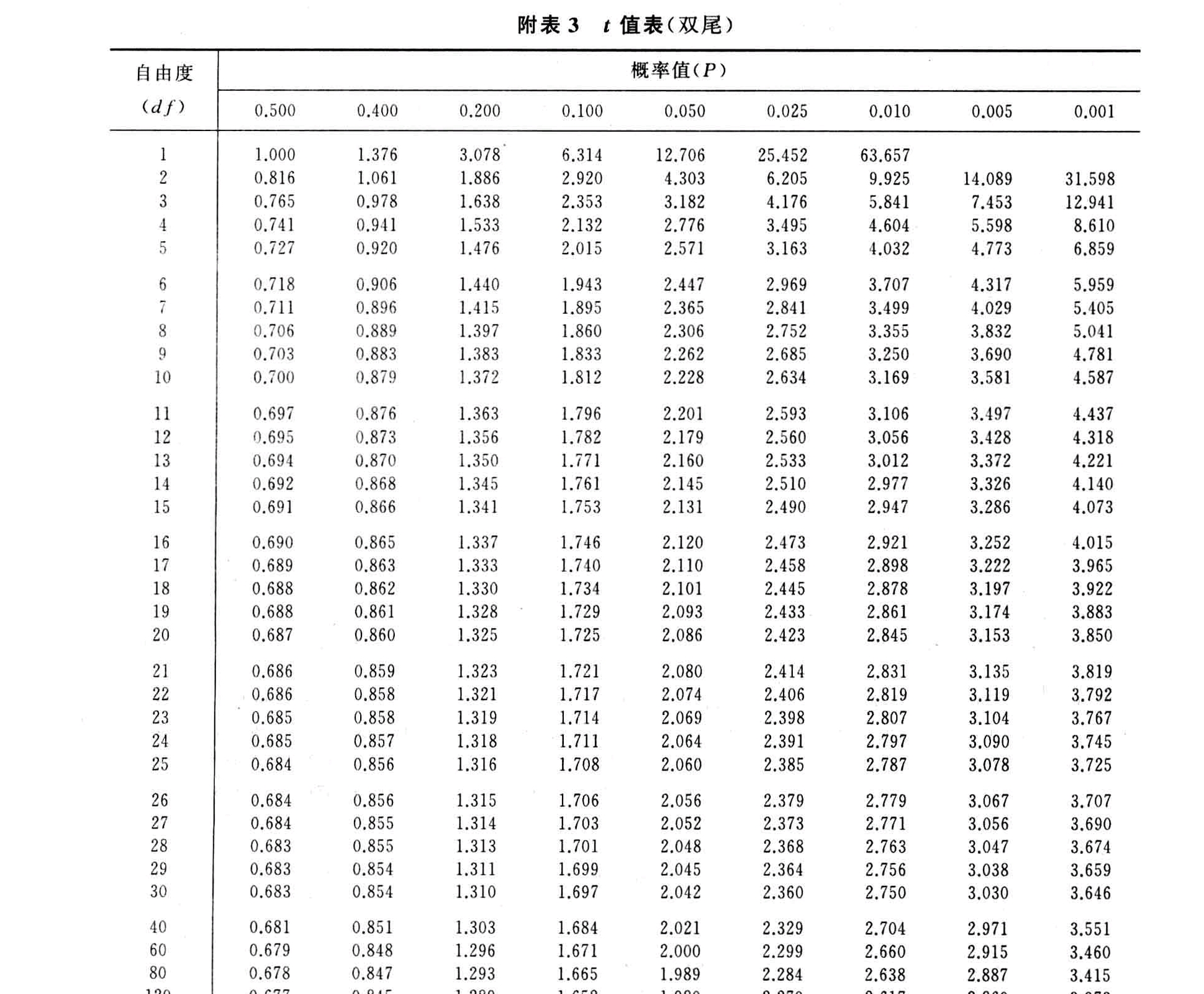

OK,问题解决了!不过当 Alice 兴致冲冲去找 $t$ 分布的标准表时,她却只找到了一个叫 $t$ 值表(双尾) 的东西。

嗯?这是什么?为什么它只能用概率去查 $t$?

嗯?这是什么?为什么它只能用概率去查 $t$?Alice 百思不得其解。Bob 这时提醒她,因为这张表是用来验证的,而大家平时一般不会用 $t$ 去算概率(好吧)。

不过,这张表到底怎么用呢?详见下回分解🐶